Əvvəlki

məqalələrimdə mühasibat uçotunun mahiyyəti və müasir təşkili ilə bağlı məsələlərə

toxunmuşduq və orada bildirmişdim ki, mövzularımız əsasən data analitikanın

mühasibat uçotunda tətbiqi ilə bağlı olacaq. Lakin bu mövzuya keçməzdən qabaq

mühasibat uçotunun aparılmasının mərhələrinə bir daha nəzər yetirək. Deməli

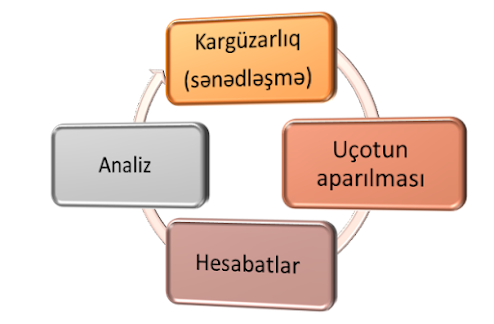

mühasibat uçotunun aparılması 4 mərhələdən ibarət idi.

1)

Mühasibat uçotunda kargüzarlıq

·

Mühasibat kargüzarlığı (sənədləşmə və hesablama)

·

Vergi kargüzarlığı (online kargüzarlıq və hesablama)

·

Kadr kargüzarlığı

2)

Uçotun aparılması

·

Əməliyyat jurnalı

·

T hesablar

·

Memorial orderlər

·

Proqram təminatında qeydiyyat

3)

Hesabatların hazırlanması

·

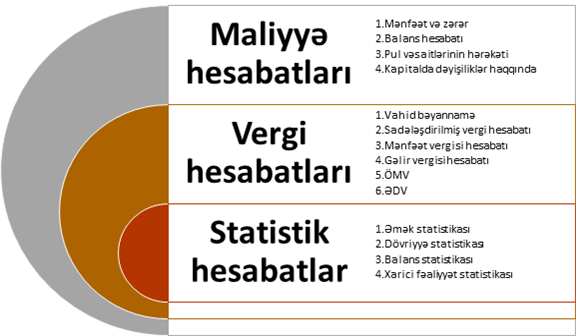

Maliyyə hesabatları

·

Vergi hesabatları

·

Statistik hesabatlar

·

Qeyri-maliyyə hesabatları

·

Daxili hesabatlar

4)

Hesabatların analizi və yoxlanılması.

Bildiyimiz kimi istənilən təsərrüfat əməliyyatı

baş verdikdə mütləq sürətdə onun sənədləşməsi və ya hesablanması aparılmalıdır.

Biz bu əməliyyatların müvafiq sənədlərini və hesablamaları apardıqdan sonra əməliyyatı

icra edirik. Deməli bu sənədləşmə bizə əməliyyatları icra etmək hüququ verməklə

yanaşı növbəti mərhələrdə uçotu aparmağa əsas verir. Məhs biz bu sənədlər əsasında

bu əməliyyatların uçotunu aparır və mühasibat reystrlərində qeyd edirik. Bu sənədlərə

müqavilə, faktura, e-qaimə, bank və kassa sənədləri, gömrük bəyannamələri, alış

aktları, daxili qaimələr, silinmə aktları, hesablama cədvəlləri və s. misal

göstərmək olar.

İlk mərhələni apararkən mütləq aşağıdakılara

əməl etməliyik.

1)

Sənədləşmə düzgün, vaxtında və tam aparılmalıdır.

2)

Vergilər və digər hesablamalar qanunvericiliyin tələblərinə

uyğun hesablanmalıdır.

Sənədləşmələr

və hesablamaların düzgün aparılması bizə növbəti mərhələrdə aşağıdakı üstünlükləri yaradacaqdır.

1)

İkinci mərhələ, yəni əməliyyatların uçota alınması

daha asan və sürətli olacaq.

2)

Uçotda baş verə biləcək uyğunsuzluqları tez və

operativ aşkar etmək mümkün olacaq.

3)

Vergi hesabatları zamanı uyğunsuzluqlar yarandığı

halda izahat vermək üçün kifayət qədər sənəd ehtiyatı yaranacaq.

4)

Vergi və digər yoxlamalar zamanı sənədlərin yerində

və düzgün olması müxtəlif cərimə və sanksiyalardan qoruyacaq.

Biz ikinci mərhələdə baş vermiş əməliyyatların

nəticələrini uçota alırıq. Uçotun aparılmasında əsas məqsəd ondan ibarətdir

ki, yekunda maliyyə hesabatlarını hazırlaya bilək.

Biz hazırladığımız sənədlər və hesablama

cədvəlləri əsasında əməliyyatların nəticələrini, ikili yazılış üsulunu tətbiq

etməklə T hesablarda, əməliyyat jurnallarında, memorial orderlərdə qeyd edirik.

Burada bizim əsas işlərimizdən biri də

proqram təminatından istifadə etməkdir. Bu proqramlara excel, 1c, mikro və digərlərini

misal göstərə bilərik. Bu mərhələ haqqında əvvəlki məqalələrimdə və video dərslərimdə

kifayət qədər məlumat vermişdim. Bu dərs proqramında məqsəd isə sizlərə Excel

vasitəsilə avtomatlaşdırılmış cədvəllərin, hesabatların hazırlanmasıdır. Başqa

sözlə bu cədvəllər vasitəsilə həm sənədlərin hazırlanmasının

avtomatlaşdırılması həm də uçotun özünün avtomatlaşdırılmasıdır. Uçotu düzgün

aparmaq bizim sonrakı mərhələlərimizin təşkilində əsas rol oynayır.

3-cü mərhələ hesabatların hazırlanmasıdır

ki, bu hesabatlar bizim fəaliyyətimizin nəticələrini əks etdirir. Hesabatlar nə

üçündür? Əslində əvvəlki əməliyyatlarımızın əsas məqsədi sonda bu hesabatların

hazırlanması idi. Hesabatları biz 5 bölməyə bölmüşdük. Əgər əməliyyatların uçotunu

düzgün apara bilsək sonda bütün hesabatlarımızı tam dolğun və sürətli hazırlaya

bilərik.

Hesabatlar dövlət orqanlarına, sahibkara

və digər şəxslərə fəaliyyətin nəticələrini göstərir. Bu hesabatlara əsasən

sahibkar bilir ki, sonda o mənfəət və yaxud zərərlə işləyib, aktivləri və öhdəlikləri

nə qədərdir, kimlərə borcu qalib kimlərə onun borcu var və s. O, öz işini bu məlumatlar əsasında qurur və gələcək

fəaliyyətini planlaşdırır.

Əgər

biz bir və ikinci mərhələləri doğru aparsaq bizim üçün istər vergi, istər

maliyyə istərsə də statistika hesabatlarının hazırlanması daha tez başa gələcək.

Maliyyə, vergi və statistik hesabatların hazırlanması

haqqında kifayət qədər danışmışıq. Ona görə bu mövzularda əsasən qeyri-maliyyə

və digər daxili hesabatların hazırlanmasına toxunacağıq.

4-cü mərhələ hesabatların

analizidir ki, əsas işimiz bunlarla bağlı olacaq.

Sonda bir

şeyi nəzərinizə çatdırmaq istəyirəm ki, hər nə qədər işlərin görülməsinin daha

rahat yollarını sizə təqdim etməyə çalışsamda, siz mütləq surətdə

mühasibatlığın nəzəriyyəsini, onun mahiyyətini öyrənməlisiz. Çünki nəzəri hissəni

yaxşı bildikdə onları avtomatlaşdırmaq və analiz etmək də sizə daha rahat olacaq.

Təşəkkür

edirik.

Yorumlar

Yorum Gönder